Qui détient la dette française ? Allocation des obligations de l’État Français

| Points clés | Détails |

|---|---|

| 📊 Détention étrangère record | 54,7% de la dette française détenue par non-résidents en 2025. |

| 🏦 Créanciers domestiques majeurs | Les assurances-vie détiennent 350 milliards d’euros d’obligations publiques. |

| ⚠️ Volatilité accrue des marchés | Les investisseurs étrangers peuvent causer des revirements brusques lors de crises. |

| 💰 Financement 2025 requis | 300 milliards d’euros d’OAT à lever : 139 Mds déficit, 168 Mds remboursement. |

| 🌍 Diversification géographique | Allemagne et Luxembourg en tête avec 7% chacun de la dette. |

| 🏛️ Rôle de la Banque de France | Détient environ 630 milliards d’euros pour compte de la BCE. |

Chaque année, l’Agence France Trésor émet des centaines de milliards d’euros d’obligations pour financer l’État.

En 2025, ce sont 300 milliards d’euros d’OAT qui doivent être levés sur les marchés — 139 milliards pour couvrir le déficit et 168 milliards pour rembourser les emprunts passés.

Derrière ces chiffres vertigineux se pose une question simple mais rarement bien répondue — qui détient concrètement la dette française ? Spoiler — ce n’est pas principalement votre voisin.

🌍 Qui détient la dette publique française ? Le portrait des créanciers

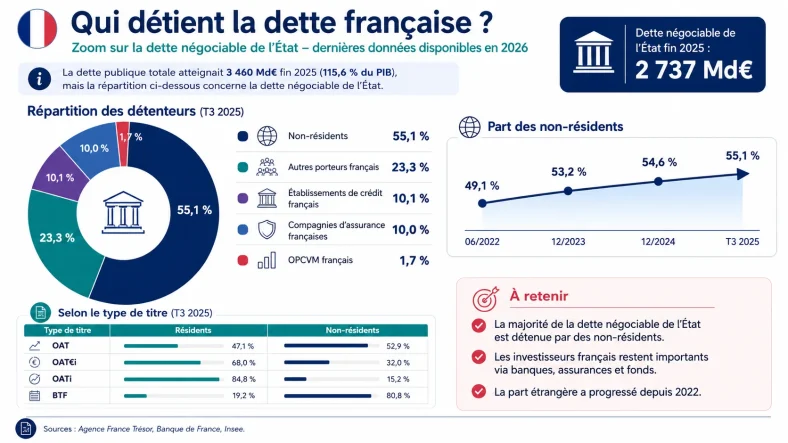

La réponse tient en un chiffre : 54,7% de la dette publique française est détenue par des non-résidents au premier trimestre 2025, selon la Banque de France. C’est plus qu’en 2022 (48,5%), mais nettement moins qu’au milieu des années 2010, quand ce taux dépassait les 70%. Cette baisse progressive s’explique par les programmes d’achats d’actifs de la BCE, exécutés en France par la Banque de France elle-même.

Pour visualiser la répartition actuelle, voici comment se découpe schématiquement la dette :

| Détenteur | Part estimée |

|---|---|

| 🏦 Acteurs basés en France (hors Banque de France) | ~25% |

| 🏛️ Banque de France (pour le compte de la BCE) | ~25% (soit ~630 Mds€) |

| 🇪🇺 Résidents de la zone euro hors France | ~25% |

| 🌐 Reste du monde | ~27% |

Parmi les créanciers étrangers en 2023, l’Allemagne et le Luxembourg arrivent en tête avec chacun 7% de la dette française. L’Irlande représente 5%, les États-Unis et le Japon 4% chacun. Ces investisseurs sont massivement des institutions financières — banques, compagnies d’assurance, gestionnaires d’actifs — et non des États souverains.

Côté détenteurs domestiques, les compagnies d’assurance et les établissements de crédit détiennent chacun environ 9% de la dette négociable de l’État. Les assureurs-vie détenaient à eux seuls 350 milliards d’euros d’obligations publiques françaises en 2023. La France fait exception dans la zone euro : là où les banques dominent ailleurs, ce sont les sociétés d’assurance qui constituent le premier détenteur domestique, grâce au poids considérable de l’assurance-vie dans l’épargne des ménages français.

Si vous souhaitez comprendre précisément les mécanismes par lesquels ces titres circulent et sont valorisés, je vous invite à consulter mon guide complet sur le fonctionnement des obligations — c’est la base pour saisir ces enjeux sans se noyer dans le jargon.

⚠️ Les risques liés à une dette publique majoritairement étrangère

La France affiche le taux de détention étrangère le plus élevé du G7. La moyenne du G7 se situe à 30% en 2024 — la France est donc à presque le double. L’Allemagne, pourtant proche, n’atteint que 47%. Seuls 12 pays parmi les 36 pays avancés suivis par le FMI dépassent ce taux. L’Autriche mène avec 67%, devant la Belgique (62%), la Nouvelle-Zélande (59%) et la Finlande (57%).

Ce constat a alimenté un débat politique vif. Le rapport du député Kévin Mauvieux (printemps 2024) évoquait des risques pour la souveraineté financière. Le ministre des Comptes publics de l’époque, Thomas Cazenave, a fermement contesté ces conclusions, rappelant que la diversification des investisseurs réduit le coût de financement. L’Agence France Trésor le confirme : limiter les investisseurs à un périmètre domestique reviendrait à restreindre l’offre et donc à renchérir le coût de la dette.

Reste que le risque existe. Le FMI identifie, dans son moniteur des finances publiques d’octobre 2024, la part des investisseurs étrangers comme un facteur statistiquement significatif d’aggravation de la volatilité des rendements obligataires. Les non-résidents peuvent être plus enclins aux revirements brusques, notamment lors de crises. La zone euro l’a vécu entre 2011 et 2013, quand les investisseurs des pays du cœur se sont retirés des pays périphériques comme une seule vague.

J’ai vu personnellement des clients, inquiets des titres à leur nom, se demander quels recours ils auraient en cas de défaillance. Ce n’est pas sans rappeler les questions autour du délai pendant lequel un huissier peut réclamer une dette — la temporalité et les mécanismes de recouvrement restent des sujets que peu maîtrisent vraiment.

Anthony Morlet-Lavidalie, économiste à l’institut Rexecode, résume bien l’ambivalence de la situation : si 54,7% de détention étrangère signifie que les investisseurs ne fuient pas, cela expose aussi la France au risque qu’ils s’en détournent si les efforts budgétaires ne viennent pas. Pas de panique pour l’instant, mais pas de naïveté non plus.

🔭 Vers une réduction de la dépendance extérieure : Pistes et limites

La France affiche une position extérieure nette négative de -28% du PIB, là où l’Allemagne est à +63% et l’Italie à +14%. Ce déséquilibre structurel nourrit la dépendance aux financements extérieurs. Réduire la part étrangère dans la dette publique n’est donc pas une simple question de volonté politique.

Plusieurs pistes ont été évoquées historiquement :

- 🏅 Relancer des emprunts nationaux auprès des ménages (type emprunt Pinay, Giscard d’Estaing ou Balladur) — mais l’emprunt Giscard de 1973, indexé sur l’or, a été particulièrement coûteux pour l’État.

- 💼 Orienter davantage l’épargne des Français vers les obligations d’État via des incitations fiscales — mais cela risque d’alourdir le budget sans modifier le montant global épargné.

- 🏗️ Restaurer un « circuit du Trésor » réglementaire — abandonné car incompatible avec la liberté des mouvements de capitaux dans l’Union européenne.

- 📈 Améliorer la compétitivité des entreprises françaises pour réduire le déficit des échanges extérieurs — solution de fond, mais lente.

La solution monétaire — faire financer la dette par la Banque de France sans limite — est explicitement interdite par le traité sur le fonctionnement de l’Union européenne. Elle conduirait, comme l’histoire l’a montré dans plusieurs pays, à une hyperinflation. Ce n’est pas une possibilité sérieuse.

La vraie leçon ? Si vous êtes particulier et souhaitez vous aussi formaliser un engagement financier entre proches, sachez qu’un modèle de reconnaissance de dette en PDF gratuit peut éviter bien des malentendus — parce que la rigueur dans les engagements financiers, qu’ils soient souverains ou familiaux, reste toujours la meilleure protection.